关于盈利概率的思考

昨天跟同事讨论“某基金持有1年的时间的盈利(不亏本)的概率是多少”这个问题。

我同事的算法是:

- 假设统计的是某个时间段(比如近10年)情况,标记为统计时间区间

- 假设投资者每天都申购一笔并持有1年后赎回并计算该笔交易的收益率,然后从统计时间区间内,计算得到的收益率序列

- 将收益率序列中,收益率大于或等于零的样本数,除以,总样本数,获得该基金持有1年的时间的盈利(不亏本)的概率

我昨天建议改用正态分布的方式去做(前面两点假设一样):

- 假设统计的是某个时间段(比如近10年)情况,标记为统计时间区间

- 假设投资者每天都申购一笔并持有1年后赎回并计算该笔交易的收益率,然后从统计时间区间内,计算得到的收益率序列

- 通过收益率序列,基于正态分布的假设下,算出均值、方差从而计算出其盈利概率

昨天我认为我同事的算法不是在计算概率,而更多算的是一种频度;今天早上想起了泊松分布,在想是否可以用其他的分布来去解释这个所谓的“盈利概率”,最后得到了如下的答案:

- 我同事用的是伯努利分布(Bernoulli distribution),属于离散型概率分布

- 我用的是正态分布,属于连续概率分布

其实都没有错!

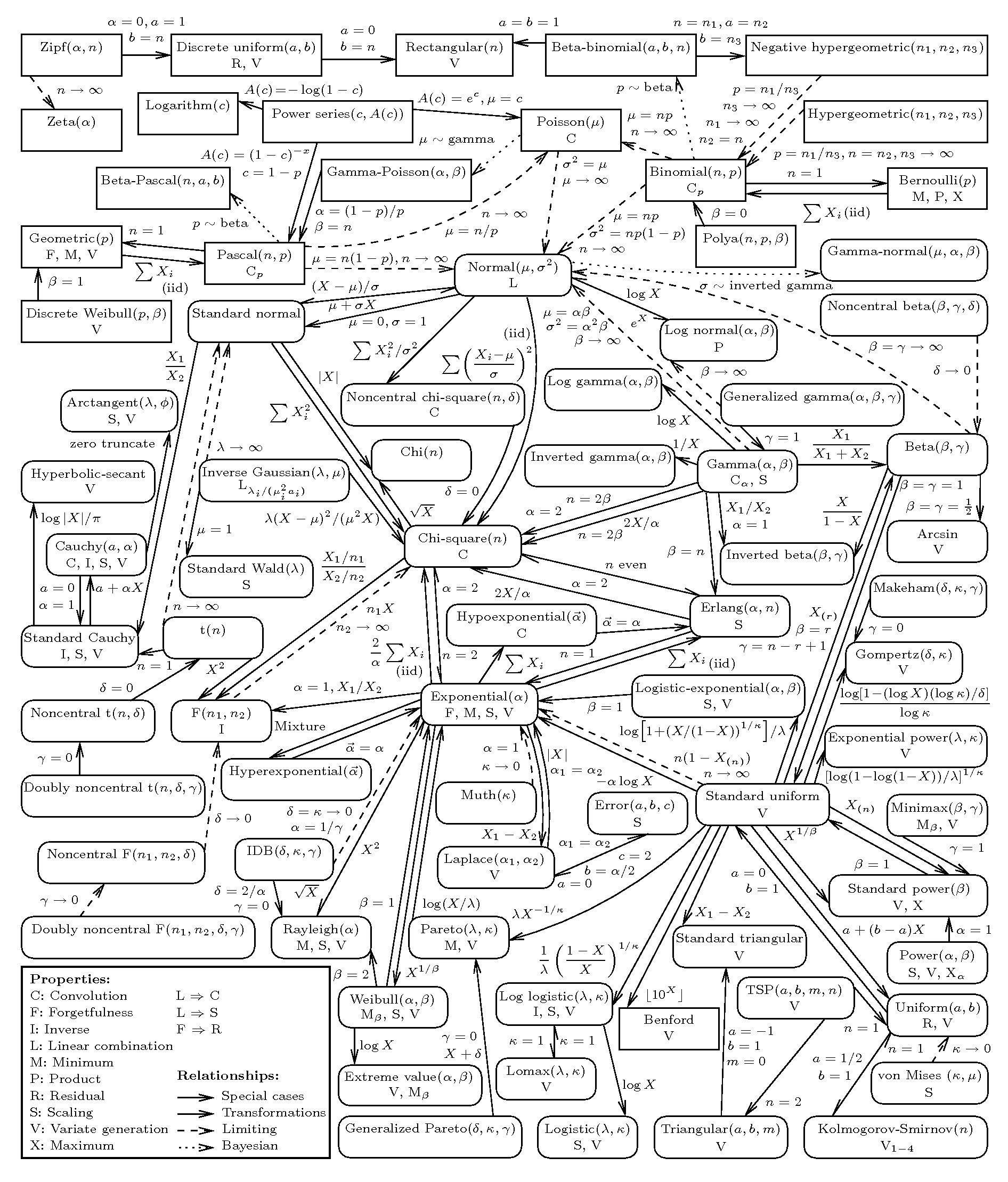

在回顾二项分布(Binomial distribution)、几何何分布(Geometric distribution)以及泊松分布(poisson distribution)的过程中,发现了韩国小伙伴分享的这个分布关系图不错;为了方便查阅,我本地放一份作为备份

另外,通过查阅知乎上《二项分布、泊松分布和正态分布的区别及联系?》,还发现了一个有趣的数学统计知识归纳分享:语雀